摘要:关于旅行社开具的机票款能否抵税的问题,经过解析与探讨,结果取决于具体情况。如果旅行社提供的机票是用于公务出差,且符合相关税务规定,那么机票款可以抵税。但若是个人旅行消费,则无法享受抵税待遇。具体情况需结合税务法规及旅行社提供的服务性质来判断。

本文目录导读:

随着旅游业的蓬勃发展,越来越多的人选择通过旅行社预订机票,享受便捷的旅游服务,在旅行社服务费用的税务处理方面,许多企业和个人存在诸多疑问,尤其是关于旅行社开具的机票款能否抵税的问题,本文旨在解析这一问题,为广大企业和个人提供有益的参考。

税务处理的基本原则

在探讨旅行社开具的机票款能否抵税之前,我们首先需要了解税务处理的基本原则,税务处理应遵循税法规定,确保税收的公平、合理和合法,具体到旅行社开具的机票款,我们需要关注以下几个方面:

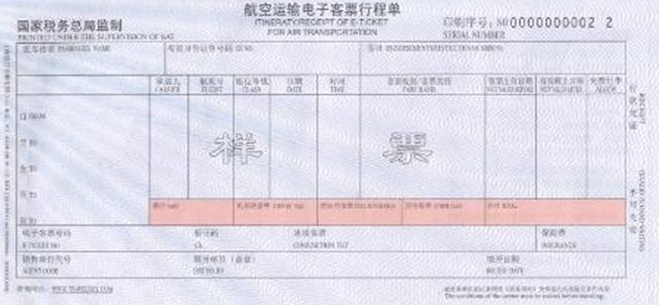

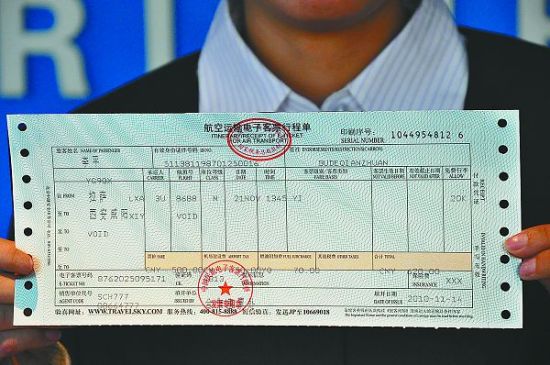

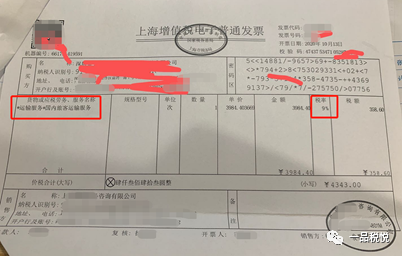

1、增值税发票的开具:旅行社在提供机票预订服务时,应开具增值税发票,作为税务处理的依据。

2、费用的性质:旅行社开具的机票款属于旅游服务费用,其税务处理需根据费用的性质、用途以及税法相关规定进行。

旅行社开具的机票款能否抵税

关于旅行社开具的机票款能否抵税,答案并非绝对,具体能否抵税,需根据以下因素综合考虑:

1、纳税人类型:不同类型的企业或个人,其抵税政策有所不同,一般纳税人与小规模纳税人在税务处理上存在差异。

2、费用用途:旅行社开具的机票款如用于生产经营、办公出差等方面,一般可抵税;如用于个人消费、娱乐等非生产经营活动,则不可抵税。

3、税法规定:抵税需符合税法相关规定,在实际操作中,企业和个人应关注税法变化,确保抵税行为的合法性。

旅行社开具的机票款抵税操作要点

在确认旅行社开具的机票款可以抵税后,我们需要注意以下操作要点:

1、保留相关凭证:抵税时需提供旅行社开具的增值税发票、行程单、出差报告等相关凭证,以证明费用的真实性和合理性。

2、费用分类:在记账时,需将旅行社开具的机票款按照费用性质进行分类,如差旅费、交通费等,以便税务部门核查。

3、关注税法变化:税法规定可能随时间发生变化,企业和个人应关注税务部门的通知和公告,及时了解最新政策,确保抵税操作的合规性。

案例分析

为了更好地理解旅行社开具的机票款能否抵税这一问题,我们来看一个案例分析:

某企业为员工出差购买了旅行社的机票,并收到了旅行社开具的增值税发票,在税务处理时,企业认为该机票款属于差旅费,可抵税,经核查,该笔费用确实用于生产经营活动,且符合税法相关规定,因此企业可以进行抵税操作。

注意事项

在抵税过程中,企业和个人还需注意以下事项:

1、遵守税法规定:抵税行为必须合法,遵守税法及相关法规。

2、谨慎选择旅行社:选择信誉良好、合规经营的旅行社,确保发票的真实性和合法性。

3、加强内部管理:企业应加强财务管理,规范费用报销流程,确保抵税操作的规范性。

4、咨询专业人士:在税务处理过程中,如遇疑难问题,可咨询税务部门或专业人士,获取准确指导。

旅行社开具的机票款能否抵税需根据具体情况而定,在实际操作中,企业和个人应关注税法变化,遵守税务处理原则,确保抵税行为的合法性,通过加强内部管理、咨询专业人士等方式,提高税务处理的效率和准确性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号