摘要:建设银行提供的3年期定期存款具有最高的利率,成为理财优选之一。针对此策略,投资者应分析自身风险承受能力和理财目标,确定是否选择该定存产品。投资者还需关注市场利率变化,灵活调整理财策略,以实现资产最大化增值。建议投资者根据自身情况,结合长期规划与短期需求,做出明智的理财决策。

本文目录导读:

随着金融市场的不断变化和竞争的加剧,各大银行纷纷推出各种理财产品和服务以吸引客户,对于广大投资者而言,选择一家利率较高、服务优良的银行定存产品,是实现财富增值的重要方式之一,建设银行作为国有大型商业银行,其3年期定存利率一直处于市场较高水平,成为众多投资者的首选之一,本文将从多个角度对建行3年期定存利率最高进行分析,并提出相应的理财策略。

建行3年期定存产品概述

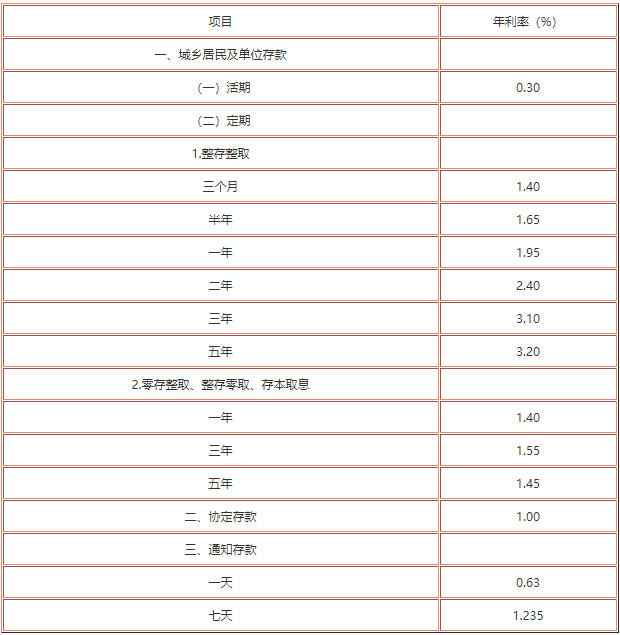

建设银行推出的3年期定存产品,是一种较为稳健的理财产品,具有较高的安全性和收益性,该产品的投资期限较长,为3年,因此相对于短期存款,其利率水平较高,建行的定存产品具有较高的流动性,投资者在存款期间如有需要,可以提前支取。

建行3年期定存利率水平分析

建设银行3年期定存利率之所以处于市场较高水平,一方面得益于银行自身的经营实力和风险管理能力,另一方面也与市场竞争和货币政策等因素有关,从市场角度来看,随着利率市场化的推进和市场竞争加剧,各大银行纷纷提高定存利率以吸引客户,而建设银行作为国有大型商业银行,具有较强的风险抵御能力和资金运营能力,因此能够在市场竞争中保持较高的定存利率水平。

理财优选原因

1、较高的利率水平:建设银行3年期定存利率较高,能够为投资者带来较为稳定的收益,相对于其他银行的同类产品,建行的定存利率更具吸引力。

2、安全性较高:建设银行作为国有大型商业银行,具有较高的信誉度和风险管理能力,能够保证投资者的资金安全。

3、流动性较好:建行的定存产品具有较高的流动性,投资者在存款期间如有需要,可以提前支取,方便灵活。

理财策略分析

1、理性选择存款期限:投资者在选择存款期限时,应根据自身的资金需求和风险承受能力进行理性选择,长期存款的利率相对较高,但资金流动性较差;短期存款的利率相对较低,但资金流动性较好,投资者应根据自身情况选择合适的存款期限。

2、关注市场变化:投资者应关注市场变化,了解货币政策、金融市场动态以及各大银行的定存利率水平,这样可以根据市场变化及时调整自己的理财策略,选择更加合适的理财产品。

3、分散投资风险:投资者在理财过程中应遵循分散投资的原则,不要将所有资金都投入到一种理财产品中,可以通过配置不同风险等级的资产,降低整体风险。

4、提高金融素养:投资者应提高金融素养,了解各种理财产品的特点和风险,掌握基本的理财知识和技能,这样能够更好地选择适合自己的理财产品,实现财富增值。

建设银行3年期定存利率最高,具有较高的收益性和安全性,是广大投资者的优选之一,投资者在选择理财产品和制定理财策略时,应关注市场变化,理性选择存款期限,分散投资风险,提高金融素养,只有这样,才能在金融市场中实现财富的稳定增值,建设银行还推出了其他多种理财产品和服务,投资者可以根据自身需求进行选择,希望本文能够对广大投资者有所帮助。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号